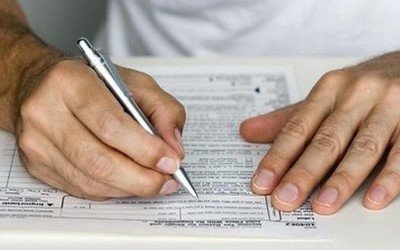

Закордонні валюту та майно слід обов’язково декларувати

Валютні цінності, майно та доходи суб’єктів господарювання – резидентів у разі їх перебування за межами України, підлягають обов’язковому декларуванню, відповідно до нормативних документів, інформують у прес-службі волинських міндоходівців.

Декларацію необхідно подати і у випадку наявності простроченої дебіторської заборгованості нерезидента. У випадку невиконання резидентами вимог щодо декларування валютних цінностей та іншого майна за кордоном, передбачені штрафні санкції.

У повідомленні йдеться, щоб уникнути покарання, варто своєчасно подавати звітні документи до контролюючих органів.

У випадку, коли суб’єкт господарювання лише планує здійснювати зовнішньоекономічну діяльність та не має об’єкт для декларування, слід надати Довідку встановленої форми - додаток 2 до спільного листа НБУ, ДПАУ та Державної міграційної служби від 09.01.1998 р. № 13-226/53-188.

Зазначену довідку складає суб’єкт підприємницької діяльності самостійно у двох примірниках і подає за місцем реєстрації платника податків. Довідка реєструється, скріплюється підписом начальника, або його заступника, та гербовою печаткою, і повертається заявнику.

Довідка: обов’язок декларування валютних цінностей та майна передбачено статею 9 Декрету Кабінету Міністрів України від 19.02.1993 № 15-93 «Про систему валютного реагування та валютного контролю» та статею 1 і статею 5 Указу Президента України від 18.06.94 р. № 319/94 «Про невідкладні заходи щодо повернення в Україну валютних цінностей, що незаконно знаходяться за її межами» та здійснюється щоквартально.

Підписуйтесь на наш Telegram-канал, аби першими дізнаватись найактуальніші новини Волині, України та світу

Декларацію необхідно подати і у випадку наявності простроченої дебіторської заборгованості нерезидента. У випадку невиконання резидентами вимог щодо декларування валютних цінностей та іншого майна за кордоном, передбачені штрафні санкції.

У повідомленні йдеться, щоб уникнути покарання, варто своєчасно подавати звітні документи до контролюючих органів.

У випадку, коли суб’єкт господарювання лише планує здійснювати зовнішньоекономічну діяльність та не має об’єкт для декларування, слід надати Довідку встановленої форми - додаток 2 до спільного листа НБУ, ДПАУ та Державної міграційної служби від 09.01.1998 р. № 13-226/53-188.

Зазначену довідку складає суб’єкт підприємницької діяльності самостійно у двох примірниках і подає за місцем реєстрації платника податків. Довідка реєструється, скріплюється підписом начальника, або його заступника, та гербовою печаткою, і повертається заявнику.

Довідка: обов’язок декларування валютних цінностей та майна передбачено статею 9 Декрету Кабінету Міністрів України від 19.02.1993 № 15-93 «Про систему валютного реагування та валютного контролю» та статею 1 і статею 5 Указу Президента України від 18.06.94 р. № 319/94 «Про невідкладні заходи щодо повернення в Україну валютних цінностей, що незаконно знаходяться за її межами» та здійснюється щоквартально.

Знайшли помилку? Виділіть текст і натисніть

Підписуйтесь на наш Telegram-канал, аби першими дізнаватись найактуальніші новини Волині, України та світу

Коментарів: 0

Україна атакувала ангари з російськими винищувачами в Криму, підприємство «Роскосмосу» та кілька мостів

Сьогодні 12:20

Сьогодні 12:20

На Волині горіли суха трава, торфовища та лісова підстилка

Сьогодні 12:04

Сьогодні 12:04

Народився здоровий хлопчик: в останній день червня волинські парамедики прийняли пологи просто у швидкій

Сьогодні 11:47

Сьогодні 11:47

У Луцьку на Рівненській водій збив дорожнє обладнання і втік

Сьогодні 11:30

Сьогодні 11:30

Смерть комбрига 154 ОМБр: назвали три версії

Сьогодні 11:14

Сьогодні 11:14

Додати коментар:

УВАГА! Користувач www.volynnews.com має розуміти, що коментування на сайті створені аж ніяк не для політичного піару чи антипіару, зведення особистих рахунків, комерційної реклами, образ, безпідставних звинувачень та інших некоректних і негідних речей. Утім коментарі – це не редакційні матеріали, не мають попередньої модерації, суб’єктивні повідомлення і можуть містити недостовірну інформацію.